中文服务热线:

0571-82799988

投诉电话:

0571-82893299

“求真、务实、优质、高效”

新型冠状病毒牵动着全国人民的心,大量个人,纷纷捐献爱心。一方有难,八方支援,众志成城,共克时艰。

符合条件的企业捐赠,可享受企业所得税税前扣除优惠政策。点击链接即可阅读☞新冠疫情下,企业捐赠可享受的企业所得税扣除政策及实操注意事项

那么,个人捐赠,是否可享受个人所得税优惠政策呢?

答案是,符合条件也可以!

下面,本律师就个人捐赠的个税税前扣除政策作逐一梳理,以供大家和企业HR参考。

//

税前扣除的条件

(一)捐赠目的

教育、扶贫、济困等公益慈善事业的捐赠。

(二)捐赠对象

通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关。此处的“境内公益性社会组织”,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

(三)取得票据

公益性社会组织、国家机关在接受个人捐赠时,应当按照规定开具捐赠票据;个人索取捐赠票据的,应予以开具。

个人发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。

个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

//

扣除方式

根据《个人所得税法》第六条的规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

因此,个人公益性捐赠的税前扣除方式,主要有两种:

(一)全额税前扣除

根据国家相关规定,针对全额税前扣除,又可以分为两类:

一是对特定事项的捐赠。

即通过非营利机构对红十字事业、教育事业、老年服务机构,以及2022年冬奥会、冬残奥会、测试赛的捐赠等。

二是捐赠给特定的公益组织。

个人对下列组织捐赠可以税前全额扣除:

· 中国医药卫生事业发展基金会

· 宋庆龄基金会

· 中国福利会

· 中国残疾人福利基金会

· 中国扶贫基金会

· 中国煤矿尘肺病治疗基金会

· 中华环境保护基金会

· 中华健康快车基金会

· 孙冶方经济科学基金会

· 中华慈善总会

· 中国法律援助基金会

· 中华见义勇为基金会

· 中国老龄事业发展基金会

· 中国华文教育基金会

· 中国绿化基金会

· 中国妇女发展基金会

· 中国关心下一代健康体育基金会

· 中国生物多样性保护基金会

· 中国儿童少年基金会

· 中国光彩事业基金会

· 中国医药卫生事业发展基金会

· 中国教育发展基金会等

(二)限额税前扣除。

除了可以全额扣除的捐赠,个人其他的符合条件的公益性捐赠,可以限额扣除。捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

//

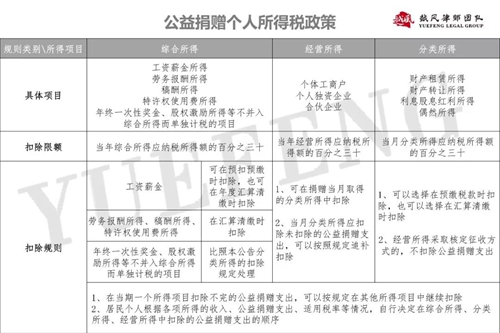

具体扣除规则

附表:公益捐赠个人所得税政策

//

举例说明

李某系杭州越风公司员工,2020年度全年工资100万元,全年基本减除费用6万元,三险一金专项扣除为8万元,假设没有专项附加扣除。李某在2020年捐赠符合扣除条件的现金50万元。

01

计算2020年全年综合所得应纳税所得额

计算公式:

综合所得=纳税年度的综合收入额-基本费用-专项扣除-专项附加扣除-其他扣除

李某个人综合所得=100万-6万-8万-50万=36万

02

计算没有扣除捐赠之前的应纳税所得额

没有扣除捐赠之前的应纳税所得额=36万+50万=86万

03

没有扣除捐赠之前的应纳税所得额乘以30%为扣除限额

扣除限额=86万*30%=25.8万

04

比较实际捐赠数额与扣除限额的大小

50万>25.8万

05

确定允许税前扣除的额度

25.8万

注:捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;超过30%扣除限额的,按照30%限额扣除。

06

计算全年综合所得应纳税额

全年应纳税额=(86万元-25.8万元)*30%-52920元=127680元

附表:个人所得税税率表(综合所得适用)

浙江新鉴君律师事务所 版权所有 技术支持:网站建设

Copyright www.wjjlaw.cn © 2012-2015 杭州市萧山区博学路618号萧山科创中心C号楼(3号楼)10层 浙ICP备13030320号-1

当前位置:

当前位置: